دشت بهشت آریا- تعرفه عبارت است از مالیات و عوارضی که دولت ها به دلایل حمایتی ، مالی یا ترکیبی آنها از کالا های وارداتی و یا صادراتی اخذ میکنند. اصطلاحا این دریافتی به حقوق گمرکی Customs Duties موسوم است. تعرفه گمرکی ممکن است براساس ارزش کالا دریافت شود. که در این صورت، آن را تعرفه ارزشی مینامند. و به روشهای مختلف محاسبه و دریافت میشود. برای آشنایی بیشتر توسعه می کنیم مقاله تعرفه گمرکی ” تعرفه گمرکی / تعرفه واردات کالا در ایران / حقوق ورودی دریافتی در گمرک چیست؟” را مطالعه نمایید.

با توجه به عدم ابلاغ قانون بودجه سال ١٤٠١ و ردیف های درآمدی مربوطه و همچنین عدم ابلاغ کتاب مقررات صادرات و واردات سال ۱۴۰۱ تا تاریخ تنظیم این بخشنامه، در خصوص تعرفه گمرکی سال ۱۴۰۱ تا ابلاغ دستورالعمل ها و بخشنامه های مربوطه در اجرای تبصره ماده ٤ ق.م.ص.و.و از سوی وزارت صنعت معدن و تجارت، موارد ذیل رعایت گردد:

تعیین تکلیف تا زمان ابلاغ کتاب مقررات تعرفه گمرکی سال ۱۴۰۱

الف) تا ابلاغ کتاب مقررات صادرات و واردات و جداول تعرفه های گمرکی منضم به آن، مصوبات، دستورالعمل ها و بخشنامه های جدید در سال ١٤٠١ ، لازم است. ضمن اخذ عوارض بر اساس ردیف های درآمدی سال ١٤٠٠ و اخذ تعهد مبنی بر پرداخت احتمالی مابه التفاوت حقوق ورودی بر اساس فرم تعهد به صورت کتبی نزد آن گمرک و یا درج کامنت روی اظهارنامه، با رعایت کامل سایر مقررات بر اساس مجموعه مقررات صادرات و واردات فعلی اقدام نمایند. لازم به ذکر است. مصوبات و بخشنامه هایی که دارای تاریخ اعتبار می باشند. (حتی مصوبات ستاد تدابیر ویژه) در صورت اتمام اعتبار اجرا، از شمول این بخشنامه مستثنی خواهد بود.

سازمان های همجوار گمرک

ب ) در سال جدید نیز، مطابق روال سال جاری ارسال کلیه بخشنامه های مربوط به ضوابط فنی انواع خودرو و ماشین آلات انواع خودرو و ماشین آلات راهسازی ، درصد ساخت داخل انواع خودرو و ماشین آلات راهسازی، ابطال و برقراری کارت بازرگانی، معرفی امضا در ردیف بخشنامه های (الف) مرکز واردات درج خواهد گردید. لذا مقتضی است. توجه لازم در این خصوص به مسئولین ذی ربط جهت استخراج بخشنامه های مزبور از داده شود.

ج) تا ابلاغ قانون بودجه سال ١٤٠١ نسبت به اخذ مبالغ مندرج در بندهای ذیل در هنگام ترخیص کالاهای مورد نظر از ابتدای سال ١٤٠١ اقدام و ضمن درج آن در اظهارنامه و پروانه الکترونیک (با هماهنگی دفتر فناوری اطلاعات و ارتباطات جهت تعیین ردیف مربوطه، مبالغ وصولی را به شماره حساب ردیف درآمدی اعلامی با هماهنگی اداره کل امورمالی و ذی حسابی) واریز نمایند.

نرخ مالیات ارزش افزوده

۱- در سال ١٤٠١ جهت دریافت مالیات بر ارزش افزوده کالاهای وارداتی بر اساس بخشنامه شماره ۷۷/۱۴۰۰/۵۳۲۸۹۴ مورخ ۱۴۰۰/۰۴/۲۲ اقدام گردد. نرخ مالیات بر ارزش افزوده بر اساس ماده ( ٧) قانون مزبور، نه درصد ( ٩%) می باشد.

نکته : نرخ مالیات بر ارزش افزوده کالاهای خاص بر اساس ماده ( ٢٦ ) قانون مزبور می باشد.

- از ابتدای سال ١٤٠١ واردات کالاهای مندرج در جزء ۳-۴-۵ بند (ت) ماده( ٢٦ ) قانون مالیات بر ارش افزوده مشمول افزایش نرخ ٥ درصد، موضوع بخشنامه شماره ۳۱۷/۱۴۰۰/۱۶۳۸۴۳۶ مورخ ۱۴۰۰/۱۱/۲۷ می باشد. با توجه به محسوب نشدن مالیات بر ارزش افزوده به عنوان جزئی از حقوق ورودی، مصرح در قسمت اخیر ماده ( ٦) قانون مالیات بر ارزش افزوده، افزایش نرخ مالیات کالاهای مزبور، مشمول تسهیلات ماده ( ١١ )آ.ا.ق.م.ص.و.و. و تبصره ( ١) ماده( ٦) قانون امور گمرکی نمی باشد.

- همچنین با توجه به تبصره ( ٢) ماده ( ١٧ ) قانون مالیات بر ارزش افزوده و بند (ث) ماده( ١) قانون امور گمرکی و بخشنامه شماره ۲۵۵/۱۴۰۰/۱۴۱۵۹۴۹ مورخ ۱۴۰۰/۱۰/۱۸ کالاهای مزبور که در سال ۱۴۰۰اظهار گردیده است. لیکن خروج و ترخیص آنها در سال ١ صورت می گیرد، مشمول نرخ مالیات کالاهای مزبور می باشد.

- در خصوص اعمال معافیت ماده ( ٩) قانون مالیات بر ارزش افزوده، پیرو بخشنامه شماره ۲۳۱/۱۴۰۰/۱۳۳۸۸۲۵۶ مورخ ۱۴۰۰/۱۰/۰۴ ١٤٠٠ به عدم شمول معافیت ماده ( ٩) قانون مزبور به کالاهای موضوع جزء ۱-۳-۵ بند (الف) ماده( ٩) دقت گردد. معافیت های ماده ( ٩) صرفاً مشمول اجزائی است که طی تبصره ( ١) ماده ( ٩) تصریح گردیده است.

- فهرست ٤٤ ردیف تعرفه مواد اولیه خوراک دام موضوع معافیت جز ( ٢) بند (الف) ماده ( ٩) طی بخشنامه ۲۷۶/۱۴۰۰/۱۴۷۲۹۷.۸ مورخ ۱۴۰۰/۱۰/۲۷ ابلاغ گردیده است. همچنین در خصوص معافیت کالاهای موضوع جزء ( ١٥ ) مندرج در تبصره ( ١) ماده ( ٩)

۲- بند های ( ٣) لغایت ( ٢٥ ) بخشنامه شماره ۱۷/۱۴۰۰/۱۴۱۷۱۶ مورخ ۱۴۰۰/۰۲/۰۶ تا ابلاغ احکام و ردیف های درآمدی قانون بودجه سال ١٤٠١ کل کشور تمدید می گردد.

بند (هـ) تبصره هفت لایحه بودجه به شرح زیر است:

۱- نرخ ارز محاسبه ارزش گمرکی کالاهای وارداتی در همه موارد از جمله محاسبه حقوق ورودی، براساس برابری نرخ ارز اعلام شده بانک مرکزی نرخ سامانه مبادله الکترونیکی (ETS) در روز اظهار و مطابق ماده ۱۴ قانون امور گمرکی است.

۲- در سال ۱۴۰۱ نرخ چهار درصد حقوق گمرکی مذکور در صدر بند (د) ماده (۱) قانون امور گمرکی برای کالاهای اساسی، دارو، تجهیزات و ملزومات مصرفی پزشکی و همچنین نهادههای کشاورزی و دامی به یک درصد تقلیل مییابد.

همچنین بند الحاقی دو تبصره ۱۸ این لایحه اصلاح و تصویب شد. که مطابق با آن، وزارت اموراقتصاد و دارایی از طریق اداره کل موظف است هنگام صدور تسویه حسابهای آن دسته از مؤدیان مالیاتی که دارای کارت بازرگانی هستند.

اصل فیش واریزی سه در هزار درآمد مشمول مالیاتی را که به حساب اتاق بازرگانی ایران و اتاق تعاون ایران واریز شده و به تأیید اتاقها رسیده است. دریافت کند.

جهت مشاهده و دانلود فایل حقوقی ورودی و تعرفه گمرکی کالا فایل زیر را دانلود نمایید.

تعرفه گمرکی سال ۱۴۰۱ همان تعرفه سال ۱۴۰۰ می باشد. با برخی تغییرات که در لینک زیر قابل مشاهده می باشد.

اصلاحیه ها و تغییرات اولیه تعرفه گمرکی سال۱۴۰۱

اصلاحات کتاب مقررات صادرات و واردات سال ۱۴۰۱

توجه : با توجه به عدم ابلاغ کتاب مقررات صادرات و واردات و جداول تعرفه های گمرکی سال ۱۴۰۱، تا تاریخ ابلاغ تعرفه جدید، تعرفه های گمرکی سال ۱۴۰۰ ملاک بوده است. ولیکن بازرگانان متعهد با پرداخت مابه التفاوت در صورت تغییر خواهند بود.

نکته مهم : جستجوی راحت در فایل تعرفه های سال ۱۴۰۱

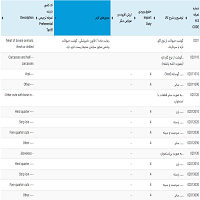

با عنایت به ابلاغ تعرفه های گمرکی در سال ۱۴۰۰ شما می توانید. وضعیت گروه کالایی خود را بر اساس HS و شرح کالا در جدول فایل زیر جستجو نمایید. و همچنین می توانید در جدول زیر آخرین وضعیت گروه کالای ( گروه ۴ ، گروه ۲ و یا گروه ۱ ) را در این صفحه مشاهده کنید.

نحوه محاسبه کلیه حقوق و عوارض تعرفه گمرکی سال ۱۴۰۱ :

تعرفه عبارت است از مالیات و عوارضی که دولت ها به دلایل حمایتی ، مالی یا ترکیبی آنها از کالا های وارداتی و یا صادراتی اخذ میکنند. اصطلاحا این دریافتی به حقوق گمرکی Customs Duties موسوم است. تعرفه گمرکی ممکن است براساس ارزش کالا دریافت شود. که در این صورت، آن را تعرفه ارزشی مینامند. و به روشهای مختلف محاسبه و دریافت میشود. برای آشنایی بیشتر توسعه می کنیم مقاله تعرفه گمرکی ” تعرفه گمرکی / تعرفه واردات کالا در ایران / حقوق ورودی دریافتی در گمرک چیست؟” را مطالعه نمایید.

لازم به ذکر است : در کتاب مقررات صادرات و واردات تعرفه های ترجیهی و وافقت نامه های تجاری که باعث کاهش تعرفه واردات کالا از کشورهای خاص باشد نیز تعیین شده است. این مصوبات در تعرفه های گمرکی اعلامی هیئت دولت وجود ندارد. و شما می بایست این موارد را در پیوست های کتاب مقررات صاردات و واردات مطالعه و بررسی نمایید.

جهت مشاهده و دانلود فایل کامل کتاب مقررات صادرات و واردات و جداول پیوست آن شامل تعرفه گمرکی سال ۱۴۰۰ ، به لینک زیر مراجعه نمایید.

کتاب مقررات صادرات و واردات سال ۱۴۰۰

چنانچه مایل به مشاهده تعرفه گمرکی و حقوق ورودی کالا در سال های گذشته هستید. از لینک زیر استفاده نمایید.

تعرفه گمرکی و حقوق ورودی کالا – کتاب مقررات صادرات و واردات

جهت مشاهده قوانین و مقررات مهم می توانید از لینک های زیر استفاده نمایید.

آیین نامه اجرایی قانون مقررات صادرات و واردات

انتهای پیام

بدون دیدگاه